Kaiyun·官方网站 - 登录入口对特朗普为惩")

官方网站")

原标题:IPO雷达|“灵敏树”母公司超卓睿新二次递表港交所:应收款项、销售开支大增开yun体育网,上半年亏蚀加重

记者|张乔遇

在线请示平台灵敏树背后公司上海超卓睿新数码科技股份有限公司(简称:超卓睿新或公司)再谋港股上市,并于近期递交招股书,拟挂牌主板,农银海外为独家保荐东说念主。公司曾在2024年5月3日递交招股书,已失效。

把柄弗若斯特沙利文的尊府,2023年中国高级请示陶冶数字化市集中,前五大公司总市集份额为12.6%。其中,超卓睿新在系数公司中收入排行第二,市集份额为3.4%。而在数字化陶冶实质制作市集中,公司收入排行第一,市集份额达到6.2%。

超卓睿新收入主要来自数字化课程等业务,且捏续踏实增长,但客户赊账与质地保证金支拨导致营业应收款项及留置金应收款项不断加多,盘活天数大幅延长,对资金流形成压力。同期,公司净利润波动剧烈,2022年及2024年上半年均出现亏蚀。

新浪、百度加捏,有鼓动入股后又亏本出售

超卓睿新依托“灵敏树”品牌,提供数字化陶冶实质办事及居品、数字化陶冶环境办事及居品,肤浅来说居品包含了数字化课程和云学习经管系统(LMS)等,主要面向中国高校提供陶冶数字化惩处决策。

公司背后是一双鸳侣创业的故事,2008年王晖和葛新配偶共同竖立超卓睿新前身,2013年超卓睿新推出在线请示品牌“灵敏树”,并在三年后的B轮融资时取得新浪喜爱,彼时新浪通过旗下金卓恒邦以对价3.50亿元认购公司362.94万元注册成本。2020年,超卓睿新进行C轮融资,百度通过旗下百瑞翔创投认购超卓睿新204.14万元注册成本参投,代价为2.35亿元。

截止2024年12月2日,超卓睿新的控股鼓动为王晖和葛新配偶,二东说念主合共捏有公司已刊行股本总和约38.44%。新浪通过旗下金卓恒邦捏有公司17.89%的股份,为最大外部鼓动,百度通过百瑞翔创捏有公司10.06%的股份,为第二大外部鼓动。此外,达泰、上海联创、澄迈新日、中世至源等、广州诚亨成本也在超卓睿新的鼓动声势中。

不外,公司历次增资进程中,存在鼓动以廉价受让股份的情况。2020年9月百度通过增资参投超卓睿新的成本为115.12元/1元注册成本,团结时刻中世至源、广州诚亨等通过受让达泰悦达股份价钱为110.21元/1元注册成本。

2020年12月,朱大鹏曾受让公司实行董事袭普照、独处第三方杨秋实所捏有的注册成本5.28万元和2.88万元,对价分袂为582.35万元、317.65万元,单价均为110.21元/1元注册成本,低于百度增资价钱。

值得顾惜的是,2024年4月,朱大鹏将径直捏有的超卓睿新全部权益转回袭普照、杨秋实二东说念主,总对价为634.56万元,较上次受让股份总共900万元价钱大幅镌汰。

据悉,超卓睿新曾与部分机构投资者坚决含有赎回权、价钱调养权、优先计帐权、优先购买权等特地职权条目,某些举例赎回权、价钱调养权、优先计帐权等依然在2020年9月30日之前拒绝,剩下的至极职权在公司向联交所提交初次IPO苦求前一日也依然失效和拒绝。

界面新闻顾惜到,公司曾于2021年1月25日与东方证券坚决《指令条约》,2021年2月2日进取海证监局提交上市备案材料,拟初次公征战行股票并上市,指令条约最拒绝于本年4月。超卓睿新称,主要系研究到联交所已建立的市集声誉不错晋升公司的企业形象并在探索海外市集的融资契机时提供更多活泼性。

应收账款高企,净利润剧烈波动

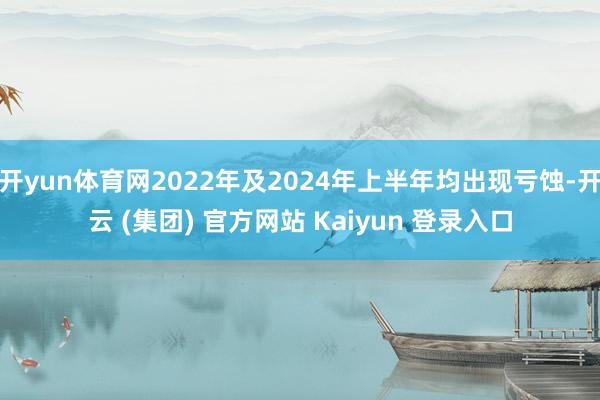

据招股书泄露,超卓睿新的收入开始主要为数字化课程业务、学问图谱、云学习经管系统、数字化教室成立、假造仿真等居品。讲演期公司已征战超3.3万门数字化课程,涵盖请示部招供的12门学科门类及92个专科。

图片开始:招股书

图片开始:招股书

居品订价上,超卓睿新的数字化课程价钱限度在每门课1万元至10万元;学问图谱的价钱限度在每门/套课程10万元至15万元;假造仿的确价钱限度在每门课程/践诺10万元至30万元。

2021年至2023年及2024年上半年(讲演期),超卓睿新的收入分袂为4.17亿元、4.00亿元、6.53亿元和2.41亿元,当今来看公司60%以上收入来自数字化课程业务。

2023年公司客户数目1422家,其中大客户数目为344家,客户集会度较低,访佛客户数目为346家,每名访佛客户平均收入约102万元。

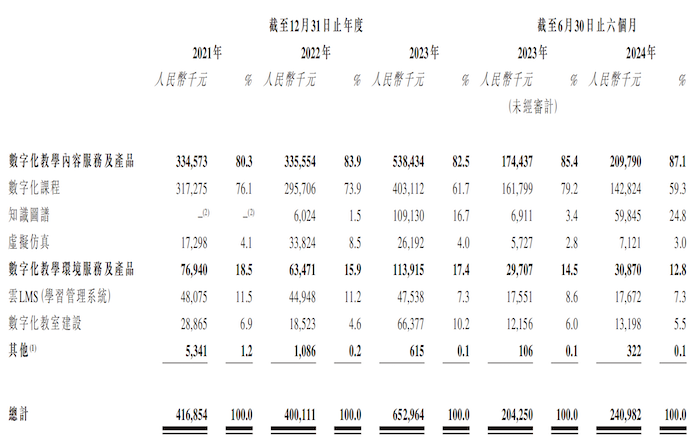

值得顾惜的是,公司客户购买办事及居品时不错进行赊账,同期超卓睿新还会针对托福的办事及居品支拨质地保证金,因此存在较高的信贷风险。讲演期各期,超卓睿新的营业应收款项及留置金应收款项金额分袂为1.24亿元、1.35亿元、2.05亿元和3.23亿元,占流动金钱的比例分袂为23.44%、27.89%、37.68%和67.29%,处于较高水平且在不断扩大。

公司因此产生营业应收款项及留置金应收款项以过头他应收款项的减值亏蚀,即金融金钱减值亏蚀净额,讲演期该金额分袂为364.4万元、624.4万元、795.5万元及2585.6万元。这部分加多主要由于把柄公司的营业应收款项及留置金应收款项结余细想法预期信贷亏蚀加多。

据泄露,营业应收款项及留置金应收款项一般于6个月内到期。截止2024年6月30日,公司6个月至1年的的营业应收款项及留置金应收款项同比加多215.48%,公司对此默示为业务蔓延影响。

图片开始:招股书

图片开始:招股书

截止2024年6月30日,超卓睿新的营业应收款项及留置金应收款项的盘活日数为205.3日,较2023年108.4日大幅加多。如果客户蔓延或拖欠付款,超卓睿新可能需要计提减值准备并撇销相干应收账款,因此对公司的流动资金形成不利影响。

还需指出的是,讲演期,超卓睿新的净利润分袂为3374.0万元、-5911.0万元、8142.1万元和-8885.5万元。天然超卓睿新的收入在踏实增长,但其净利润波动剧烈。2022年和2024年上半年均发生了亏蚀,2022年同比上一年盈转亏,2024年上半年则相较于旧年同期-4606.6万元扩大着实一倍。2024年上半年超卓睿新的收入同比加多约18%。

营销支拨暴增,相干东说念主员曾因行贿被告

收入踏实增长,净利润却大盈大亏的原因是什么?

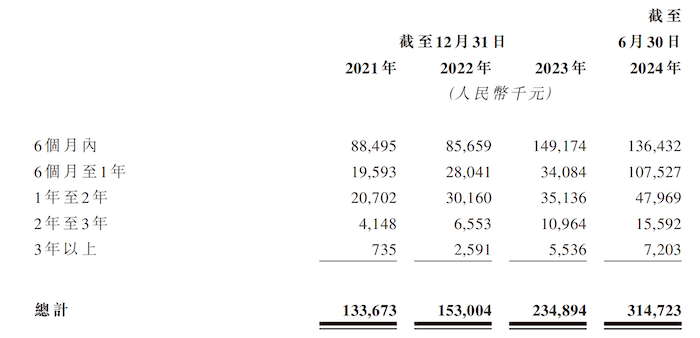

从盈利所在看,超卓睿新讲演期毛利率大幅波动。2022年公司毛利率为44.1%,同比下滑7个百分点。

超卓睿新默示:主若是疫情时代的办事及居品托福后果镌汰,举例畴昔清雅坐褥和托福居品和提供办事的雇员东说念主均托福的数字化课程数目从2021年的12.5门减少至2022年的9.9门,同期公司插足资源维系寥落团队来确保办事和居品的踏实性和质地。

推论支拨亦然导致亏蚀的一大主因。2022年超卓睿新销售及分销开支同比加多16.2%至1.29亿元,占收入的比重从2021年的26.6%加多至2022年的32.2%。

2024年上半年,超卓睿新的销售及分销开支同比加多32.5%至1.04亿元,占收入的比重从38.6%增长至43.3%。

图片开始:招股书

图片开始:招股书

还需指出的是,超卓睿新还存在涉诉及处罚事项。

2021年,超卓睿新曾牵连进整个纳贿案件,案件中的甘肃工业工作本领学院基建盘算处处长刘某诈欺职务之便,匡助超卓睿新班师中标甘工院陶冶质地与陶冶经管晋升工程名堂,并向该公司销售员刘某2索求3万元现款手脚申诉。

2024年3月25日,超卓睿新因在山西医科大学汾阳学院2021年和2022年校级杰作分享、在线灵通课程成立制作办事采购名堂(1499002022CCS02094,第三包)中,存在与其他供应商坏心串连的情形,被山西省财政厅处以2250元的罚金。

此外,上海市市集监管局网站走漏,2021年7月,知到App关联公司上海超卓睿新数码科技股份有限公司新增行政处罚,决定文化号为沪市监徐处〔2021〕042020000611号,处罚事由为违犯本法第二十四条第(一)项要领发布请示、培训告白的,处罚闭幕为罚金5万元并责令住手发布。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何松琳 开yun体育网