Kaiyun·官方网站 - 登录入口对特朗普为惩")

官方网站")

欧洲杯体育

欧洲杯体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

中枢不雅点:

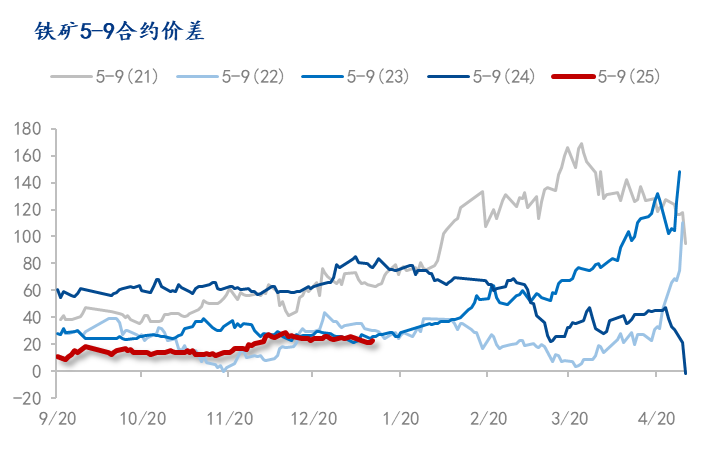

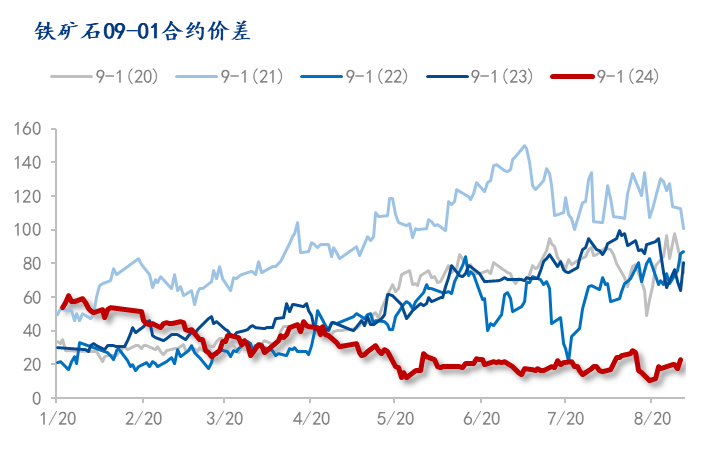

铁矿石具有邃密的跨期套利属性,从往年统计来看铁矿跨期正套逻辑相对顺畅。但2024年的5-9正套以及9-1正套逻辑并未走出。本文通过铁矿跨期正套逻辑推演,以及基本面分析得出2024年由于铁矿弱本质问题过于凸起,供强需弱状貌愈演愈烈,口岸库存不休累增,本人其对国外供给依赖较大,因运载本领较长形成的短期供需错配预期全无,加大了近月铁矿合约的压力。预测2025年,目下铁矿弱本质仍是被计价。由于外矿投产周期将至,铁矿供给将愈加宽松,需求端,国内在粗钢压减以及化债的大配景下,关于用钢增量增长有限。远月价钱压力纷乱于近月,2025年的5-9正套以及9-1正套逻辑顺畅,且目下远月合约贴水进度较往年比较处于低位,套利空间较大,热心铁矿正套投资契机。

正文:

铁矿跨期正套逻辑推演

铁矿跨期正套从往年统计来看逻辑相对顺畅,其主要原因大致玄虚为4点:

1.粗钢压减战略以及产业结构支援预期下,关于远月铁矿石的需求呈现下滑预期;

2.前些年粗钢产量增多渐渐支援为当今的废钢供应增多,对铁矿石形成替代作用;

3.从基差角度来看,铁矿石远月合约经常有较大的贴水,此后期货深贴水的景色会向现货价钱成立,导致期货价钱高涨激发正套收货。

4.表面上铁矿石近远月的供需错配

铁矿动作一个对外依赖度较大的巨额商品,由于从国外运往国内运载本领长,与需求存在一定的供需错配,自然具有邃密的跨期套利属性。

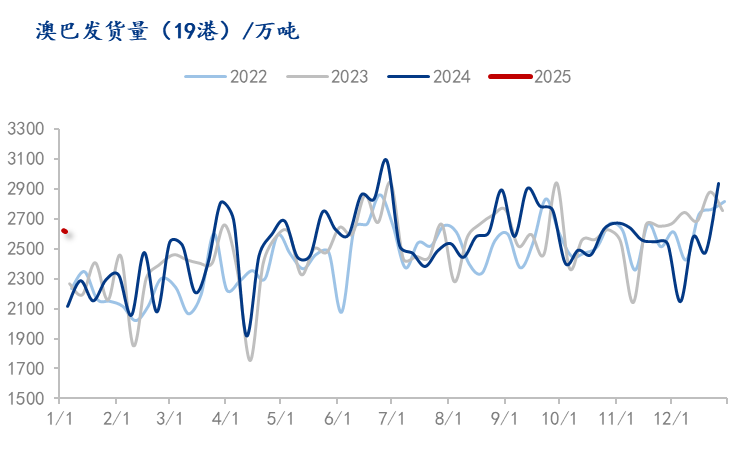

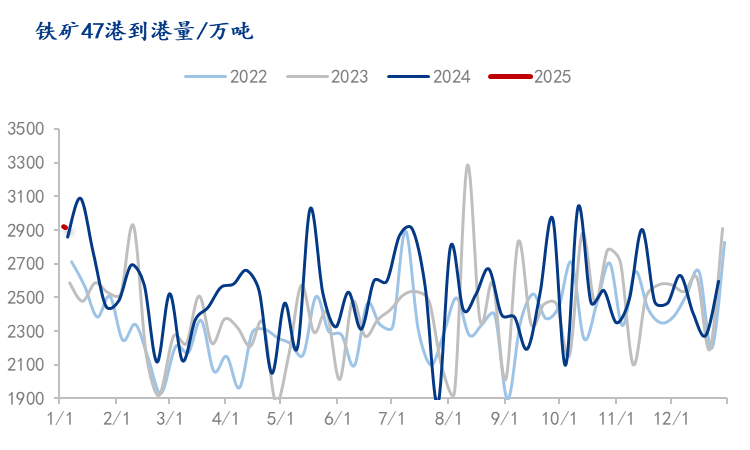

从供给端来看,铁矿石由于澳洲巴西位于南半球,在一季度经常受飓风等天气影响在一季度的发运是最少的。发往中国的铁矿石运载本领在15天到45天不等,一季度的减量发运会在3-5月的到港数据上有所体现。而第三季度在前一财年冲量实现后属于新财年,发运较二季度不异有所减量。

从需求端来看,日均铁水产量高点在5月中到6月份出现,秋季的第二轮高点在9月底出现,比较5月高点有所下落。

要而论之,由于表面上阶段性供需错配以及传统需求旺季预期的存在,5月以及9月合约偏强,1月合约较弱,5-9以及9-1正套逻辑相对顺畅。

为何24年铁矿石5-9,9-1正套逻辑未走出

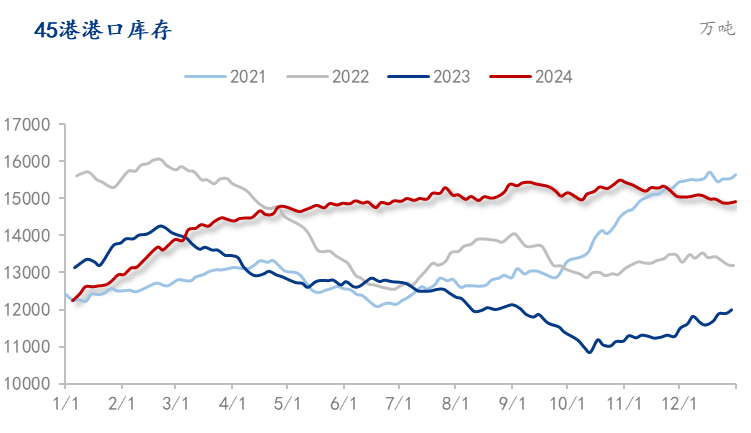

从基本面分析,近月合约压力非常大,更不存在所谓的供需差预期。2024年春节事后,钢厂捏续失掉,成材的供应和末端需求均同比走弱,铁水产量不升反降,直至4月初才出现拐点运转回升。而供给端则是捏续宽松,导致口岸库存耐久位于高位,弱本质的状貌也加大了近月铁矿合约的压力,5-9合约正套逻辑随心。

预测后市,25年5-9正套以及9-1正套或“王者转头”

目下来看,铁矿近月弱本质已被市集计价,目下远月合约贴水较往年比较处于低位,套利空间较大。正套逻辑得以不绝依仗于2025年9月合约以及2026年1月合约供需基本面会更弱,其主要原因有二:1.外矿投产周期将至,铁矿发运宽松情况难以缓解;2. 25年宽松战略关于铁矿需求膨胀有限,主要针对化债以及刺激实体破费。

从铁矿供给看,本轮矿山老本开支在2020年前后运转增长,测度铁矿石投入新一轮产能膨胀周期,25年到26年将迎来矿山产能辘集开释。 从2025年人人铁矿石供应增量来看,上半年增产压力不大,新增产能辘集在来岁下半年以及2026年之后。四大矿山2025年增量约2500万吨,非主流矿2025测度增多3000万吨。但值得堤防的是由于非主流矿成本较高,在矿价低于其成本线的情况下,就可能存在供应减量。从2601合约来看,西芒杜技俩运转投产给本就宽松的铁矿石供给“火上浇油”,其年产1.2亿吨65%品位以上高品矿关于举座铁矿石价钱来说,远月价钱压力大于近月。

从战略层面来看,从924战略出台以来,战略要点刺激的标的在化债以及刺激实体破费。在化债以及房地产行业链接磨底的大配景下,岂论是实现房地产新建如故基建严控新项指标开工,关于钢铁需求的增量有限。而粗钢调控耐久战略的加捏下,远月价钱预期弱于近月。

综上,2025年铁矿正套逻辑目下较为顺畅,且目下远月合约贴水进度较往年比较处于低位,套利空间较大,热心5-9以及9-1正套契机。

资讯监督:张凯东 02126093944资讯投诉:陈跃进 021-26093100

]article_adlist--> 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李铁民 欧洲杯体育