官方网站 Ka")

官方网站同比骤降48.66%-开云 (集团)")

")

据港交所官网,11月6日体育游戏app平台,临工重机股份有限公司(以下简称临工重机)向港交所提交上市请求,拟于香港主板上市,中金公司和兴证国际担任联席保荐东谈主。

公开贵寓知道,此前于2022年12月,临工重机曾请求在上交所主板上市,但鉴于那时市集现象和公司企业计谋,公司于2024年1月自觉猬缩A股IPO请求。

招股书知道,临工重机是公共起原的矿山开发和高空功课开发企业,接力于以改变和科技捏续为公共客户提供智能化、高效、绿色的处置有研究。公司专注于矿山、高空功课、物料搬运等鸿沟机械开发的研发、遐想、制造、销售和行状。

公司自成立以来遥远坚捏以改变引颈发展,自成立以来仅用十年时期,于2022年已竣事提升东谈主民币百亿元的年营业收入;竣事了矿山开发鸿沟搀和能源非公路宽体自卸车的“中国草创”,引颈行业新圭臬;公司亦是中国内地第一家开发出电控矿用挖掘机产物的企业,进一步彰显公司在电动化期间鸿沟的相同地位。此外,公司亦是灵敏矿山行业的先驱之一,最早与多家无东谈主驾驶与新能源新锐厂商谐和,竣事批量无东谈主驾驶与新能源矿山开发在多个矿山的诈骗。公司遥远践行公共化计谋,散伙临了内容可行日历,公司的销售疆土还是触达公共100多个国度和地区,在亚洲、欧洲、非洲及好意思洲等主要市集占有伏击地位。

此外,公司提供并捏续加强配件供应及产物维修、颐养、租借、施工等一体化行状智商。公司接力于在公共范围内各主要和新兴市集成为电动化和智能化趋势下的统统相同者。

市口头位方面,阐述弗若斯特沙利文呈报:

·以2024年收入计,公司在公共矿山运输开发及挖掘机市集名次位列中国内地企业中第三。值得贵重的是,以2022年至2024年各年的收入计,公司在公共非公路宽体自卸车鸿沟名顺序一。

·以2024年收入计,公司于公共高空功课开发市集名次位列中国内地企业中第五,而以2024年收入计,在亚太区高空功课开发市集名顺序三。

·以2024年收入计,公司在公共新能源矿山运输开发鸿沟名次位列中国内地企业中第一。

·以2024年收入计,公司在公共无东谈主驾驶矿山运输开发市集名次位列中国内地企业中第四。

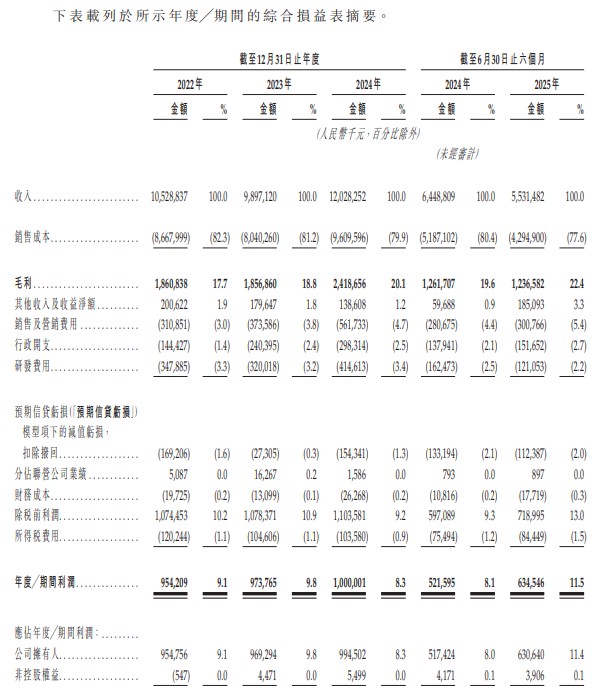

财务阐扬方面,2022年至2024年及2025年上半年,临工重机竣事收入分辩为105.29亿元、98.97亿元、120.28亿元及55.31亿元;年度/期间利润分辩约为9.54亿元、9.74亿元、10亿元及6.35亿元。2025年上半年,临工重机“增利不增收”,其中营业收入同比下落14.23%,利润同比增长21.6%。

截图来源:临工重机招股书

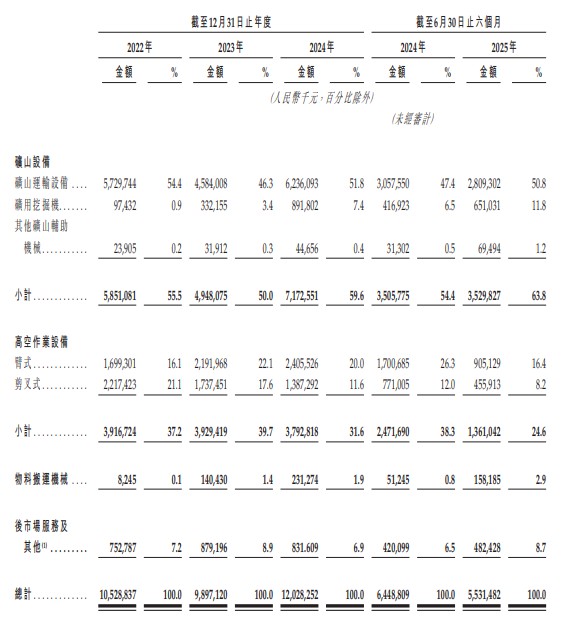

业务板块方面,新浪财经以及公司招股书相关数据知道,公司矿山开发收入占比从2024年上半年的54.4%升至63.8%,成为统统撑捏,但该业务增速仅0.6%,增长乏力;高空功课开发收入从31.6亿元下滑至13.6亿元,降幅57%,是2025年上半年收入下滑的主因;物料搬运机械收入虽增长208%,但统统值仅1.58亿元,对公司举座收入孝顺有限。

截图来源:新浪财经

截图来源:临工重机招股书

事迹增速方面,新浪财经数据知道,公司收入在2024年营收竣事21.5%的增长后,2025年上半年营收增速出现权贵下滑。2025年上半年营业收入55.3亿元,较2024年同期的64.5亿元同比下落14.2%,主要受高空功课开发业务收入下滑57%影响。

截图来源:新浪财经

从三年数据看,公司收入波动较大,2023年同比下滑6%,2024年反弹增长21.5%,2025年上半年同比增长再度转负,知道事迹牢固性似有不及。

公司实控东谈主方面,实控东谈主王志中通过临工集团转折捏有55.50%股权。

在招股书中,临工重机客户辩论度较高、存货、欠债等多种风险。

▲国际业务风险

公司的国际业务濒临跨境营运所产生的风险,包括营运复杂性、监管要求、关税及生意政策的不笃定性。

于往绩记载期间,公司来自国外市集的收入分辩为东谈主民币28亿元、东谈主民币32亿元、东谈主民币44亿元及东谈主民币24亿元,分辩占公司同庚╱期总收入的26.8%、32.2%、36.6%及44.0%。散伙临了内容可行日历,公司的销售疆土还是触达公共100多个国度和地区。公司亦已在亚洲、欧洲、非洲及好意思洲等枢纽市集确立附属公司。与在中国内地的业务比拟,在国际(尤其是在公司过往磨真金不怕火有限的市集)开展业务使公司濒临非凡的风险及挑战。公司在国际业务运营中濒临运营场合执法统领区的监管风险。

▲客户拖欠款项风险

公司濒临与客户蔓延付款及拖欠款项相关的信贷风险。无法保证通盘客户均将于到期时全额结清款项。倘公司任何客户丧失偿债智商或蔓延支付公司的用度,公司的现款流、财务现象及谋略事迹可能受到首要不利影响。散伙2022年、2023年及2024年12月31日以及2025年6月30日,公司的生意及单据应收款项分辩为东谈主民币63.412亿元、东谈主民币54.613亿元、东谈主民币59.784亿元及东谈主民币61.473亿元,而公司已分辩计提生意及单据应收款项拨备东谈主民币2.239亿元、东谈主民币2.704亿元、东谈主民币4.282亿元及东谈主民币5.419亿元。于2022年、2023年、2024年以及散伙2025年6月30日止六个月,生意及单据应收款项盘活天数分辩为194天、228天、189天及223天。公司可能因多种非公司所能法规的成分而无法收回通盘该等生意及单据应收款项,包括客户的不利谋略现象或财务现象以及客户无力支付。具体而言,公司客户遭受的任何财务难得可能导致彼等减少使用公司的产物,并使公司濒临更高的信贷风险,继而对公司的财务现象形成首要不利影响。

▲客户辩论度较高风险

公司的客户辩论度相对较高,失去任何主要客户可能对公司的业务、财务现象及谋略事迹形成不利影响。

于往绩记载期间,公司的客户辩论度相对较高。于2022年、2023年及2024年以及散伙2025年6月30日止六个月,公司于各年度╱期间的五大客户总共分辩为东谈主民币38.083亿元、东谈主民币34.814亿元、东谈主民币43.042亿元及东谈主民币15.70亿元,分辩占公司同庚╱期总收入的36.2%、35.2%、35.8%及28.4%。倘公司任何主要客户大幅减少向公司下达的订单范围或数目,或完全隔绝与公司的业务关系,公司可能无法从其他客户获取订单以按可比条件替代任何失掉的销售额,致使压根无法获取订单或替代销售额,公司的业务、财务现象及谋略事迹可能受到不利影响。

▲存货风险

公司濒临存货风险。公司的存货主要包括原材料、在成品及制成品。散伙2022年、2023年及2024年12月31日以及2025年6月30日,公司的存货分辩为东谈主民币17.305亿元、东谈主民币28.166亿元、东谈主民币34.154亿元及东谈主民币39.92亿元。公司阐述磨真金不怕火、客户订单数目、行业趋势展望及客户需求评估来笃定存货水平。概无法保证公司大约收效管束存货风险。同期,公司可能因为多种并非公司所能法规的成分而濒临存货逾期及存货缺少风险,包括但不限于客户需求变化以及产物推出收效与否的固有不开朗成分。存货水平提升需求可能导致存货减值或撇销以及以扣头价销售弥散存货,此将对公司的盈利智商形成不利影响。此外,倘公司低估对公司产物的需求,公司可能无法坐褥足足数目的产物以餍足该等未预期需求,这可能导致产物委派蔓延并损伤公司的声誉。任何上述情况均可能对公司的业务、财务现象及谋略事迹产生首要不利影响。

▲欠债风险

公司现在有欠债,且以前可能产生非凡欠债,且可能无法全额实时偿还公司的欠债。散伙2022年12月31日、2023年12月31日、2024年12月31日及2025年6月30日,公司分辩有计息银行借钱过火他借钱东谈主民币2.461亿元、东谈主民币3.542亿元、东谈主民币7.597亿元及东谈主民币9.259亿元,并于同期分辩有租借欠债东谈主民币3060万元、东谈主民币5470万元、东谈主民币7590万元及东谈主民币1.054亿元。散伙2025年9月30日,公司的计息银行借钱过火他借钱为东谈主民币8.386亿元。公司以前可能产生非凡欠债,且可能无法产生足够的现款来偿还公司现存和以前的债务。债务现象可能对公司的业务形成首要不利影响。

此外,公司现在的计息银行借钱附有特定财务契诺,可能对公司的营运施加法规。以前的借钱亦可能包含访佛法规性条件体育游戏app平台,法规公司的股权结构、业务及营运纯真性。未能实施付款义务、盲从积极契诺或违背凄怨契诺,齐可能组成借钱失约事件。任何此类失约事件的发生可能对公司的财务现象、营运后果及现款流形成首要不利影响。